Бюджетке түсетін табыс көзінің бірден-бір түрі камералдық бақылау нәтижесінде түсетін қосымша корпоративтік табыс салығы және қосылған құн салығы болып табылады.

Салық төлеушi (салық агенті) ұсынған салықтық есептілікті, уәкілетті мемлекеттік органдардың мәліметтерін, сондай-ақ салық төлеушінің қызметі туралы басқа да құжаттар мен мәліметтерді зерделеу және талдау негiзiнде салық органдары жүзеге асыратын бақылау камералдық бақылау деп аталады.

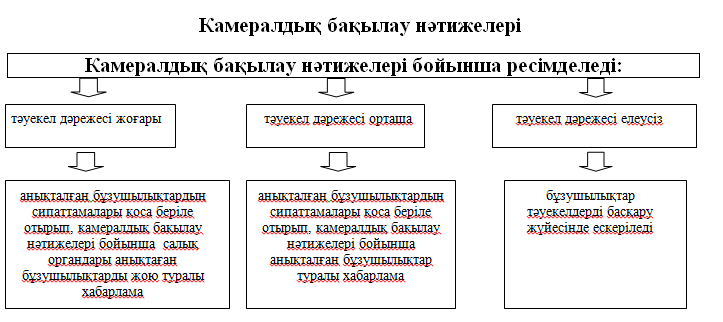

Камералдық бақылау- тәуекелдерді басқару жүйесінің құрамдас бөлігі.

Салық органдарында тіркеу есебіне қою және (немесе) Салық Кодекстің 96-бабына сәйкес салықтық есептілікті ұсыну және (немесе) салықтар мен бюджетке төленетін төлемдерді төлеу арқылы салық органдары камералдық бақылау нәтижелері бойынша анықтаған бұзушылықтарды салық төлеушіге дербес жою құқығын беру камералдық бақылаудың мақсаты болып табылады.

Камералдық бақылауды жүргізу тәртібі мен мерзімдері

Камералдық бақылау салық органдарында бар мынадай деректерді:

1) салықтық есептілікті;

2) өзге де мемлекеттік органдардың салық салу объектілері және (немесе) салық салуға байланысты объектілер туралы мәліметтерін;

3) салық төлеушінің қызметі бойынша әртүрлі ақпарат көздерінен алынған мәліметтерді;

4) Салық Кодексте белгіленген өзге де есептілікті салыстыру арқылы жүргізіледі.

Камералдық бақылау Салық Кодексте белгіленген осындай кезең үшін салықтық есептілікті ұсыну мерзімі өткеннен кейін тиісті салықтық кезең үшін жүргізіледі.

Камералдық бақылау Салық Кодекстің 48-бабында белгіленген ережелер ескеріле отырып, талап қоюдың ескіру мерзімі ішінде жүзеге асырылады

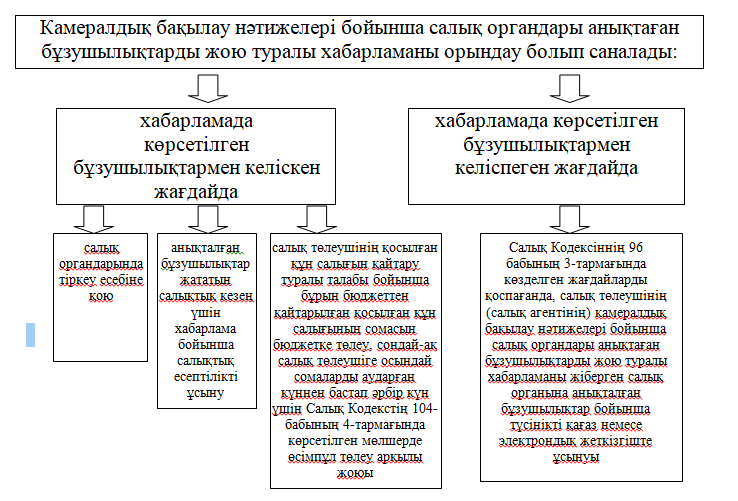

Камералдық бақылау нәтижелері бойынша салық органдары анықтаған бұзушылықтарды жою туралы хабарламаны орындауды салық төлеуші (салық агенті) ол тапсырылған (алынған) күннен кейiнгi күннен бастап отыз жұмыс күні ішінде жүзеге асырады.

Егер түсінікте түсінікті ұсынған адамның келіспеуіне негіз ретінде дәлелдемелерді растау ретінде құжаттар көрсетілетін болса, онда салықтық есептіліктен басқа, түсінікте көрсетілген құжаттардың көшірмелері түсінікке міндетті түрде қоса беріледі.

Түсінікті ұсыну арқылы хабарламаны орындау шеңберінде өзге де құжаттарды ұсыну талап етілмейді.

Салық төлеуші камералдық бақылау нәтижелері бойынша салық органдары анықтаған келесі бұзушылықтар бойынша түсінікті ұсынуға құқылы емес (96 бап 3 тармақ Салық кодексі):

1) жазып берілуі бойынша әрекетті (әрекеттерді) заңды күшіне енген сот актісімен жеке кәсіпкерлік субъектісі іс жүзінде жұмыстарды орындамай, қызметтерді көрсетпей, тауарларды тиеп-жөнелтпей жасаған (жасалған) деп танылған шот-фактураның және (немесе) өзге құжаттың негізінде;

заңды күшіне енген сот шешімің негізінде жарамсыз деп танылған мәмілелер бойынша сатып алынған тауарлар, жұмыстар, көрсетілетін қызметтер бойынша корпоративтік табыс салығын есептеу кезінде шығыстарды шегерімге жатқызу және қосылған құн салығын есепке жатқызу кезіндегі;

2) заңды күшіне енген сот шешімінде белгіленген, басшысының және (немесе) құрылтайшысының (қатысушысының) мұндай заңды тұлғаны тіркеуге (қайта тіркеуге) және (немесе) оның қаржылық-шаруашылық қызметін жүзеге асыруға қатысы жоқ салық төлеушімен іс жүзінде жұмыстарды орындамай, қызметтер көрсетпей, тауарларды тиеп-жөнелтпей жасалған операциялар бойынша корпоративтік табыс салығын есептеу кезінде шығыстарды шегерімге жатқызу кезіндегі;

3) заңды күшіне енген сот шешімі негізінде тіркелуі жарамсыз деп танылған заңды тұлғалармен және (немесе) дара кәсіпкерлермен жасалған мәмілелер (операциялар) бойынша;

заңды күшіне енген сот шешімі негізінде қайта тіркелуі жарамсыз деп танылған заңды тұлғалармен жасалған мәмілелер (операциялар) бойынша сатып алынған тауарлар, жұмыстар, көрсетілетін қызметтер бойынша қосылған құн салығының сомасын есепке жатқызу кезіндегі.

Хабарлама орындалмаған деп танылған жағдайда, камералдық бақылау нәтижелері бойынша салық органдары анықтаған бұзушылықтарды жою туралы хабарламаны орындалмады деп тану туралы шешiм шығарады (әрі қарай- Шешім) және оны салық төлеушiге пошта арқылы немесе электрондық тәсілмен жібереді.

Шешім табыс етілген (алынған) күннен бастап бес жұмыс күні ішінде салық төлеушінің (салық агентінің) оған жоғары тұрған салық органына және (немесе) уәкілетті органға немесе сотқа шағым жасауы жүргізіледі (Салық кодесінің 96 бабы 4-1 тармағы).

Бұл ретте салық төлеуші (салық агенті) шағымның көшірмесін шешімді жіберген салық органына жіберуге тиіс.

Шағым жасаудың мерзімі дәлелді себеппен өткізіп алынған жағдайда, шағымды қарайтын салық органы және (немесе) уәкілетті орган бұл мерзімді шағым беретін салық төлеушінің (салық агентінің) өтінішхаты бойынша қалпына келтіреді.

Шағымды қарайтын салық органы шағым берудің өткізіп алынған мерзімін қалпына келтіру мақсатында шешім жіберілген жеке тұлғаның, сондай-ақ салық төлеуші (салық агенті) басшысының және (немесе) бас бухгалтерінің (ол болған кезде) еңбекке уақытша қабілетсіздігін дәлелді себеп ретінде таниды.

Бұл ретте салық төлеуші (салық агенті) шағым берудің өткізіп алынған мерзімін қалпына келтіру туралы өтінішхатқа адамдардың еңбекке уақытша қабілетсіздігін растайтын құжатты және осындай салық төлеушінің (салық агентінің) ұйымдық құрылымын белгілейтін құжатты қоса беруге тиіс.

Салық төлеуші (салық агенті) шағым мен өтінішхатты адамдардың еңбекке уақытша қабілетсіздік кезеңі аяқталған күннен бастап он жұмыс күнінен кешіктірмей берген жағдайда, шағымды қарайтын салық органы және (немесе) уәкілетті орган салық төлеушінің (салық агентінің) шағым берудің өткізіп алынған мерзімін қалпына келтіру туралы өтінішхатын қанағаттандырады.

Салық төлеушінің (салық агентінің) банктік шоттары бойынша шығыс операцияларын тоқтата тұру ол шешімге шағым берген кезде:

1) жоғары тұрған салық органы және (немесе) уәкілетті орган шағымды қабылдаған күннен бастап жоғары тұрған салық органының және (немесе) уәкілетті органның жазбаша шешімі шығарылғанға дейін;

2) сот шағымды (арызды) іс жүргізуге қабылдаған күннен бастап сот актісі заңды күшіне енгенге дейін жүзеге асырылмайды.

Камералдық бақылау нәтижелері бойынша салық органдары анықтаған бұзушылықтарды жою туралы хабарламаға жоғары тұрған салық органына және (немесе) уәкілетті органға немесе сотқа шағым берілген кезде камералдық бақылау нәтижелері бойынша салық органдары анықтаған бұзушылықтарды жою туралы хабарламаны орындау мерзімінің өтуі:

1) жоғары тұрған салық органы және (немесе) уәкілетті орган шағымды қабылдаған күннен бастап - жоғары тұрған салық органының және (немесе) уәкілетті органның жазбаша шешімі шығарылғанға дейін;

2) сот шағымды (өтінішті) іс жүргізуге қабылдаған күннен бастап - сот актісі заңды күшіне енгенге дейін тоқтатыла тұрады.

Бұл ретте, салық органдары лауазымды адамдарының әрекеттеріне (әрекетсіздігіне) сотқа шағым берілген жағдайларда, салық төлеуші заңды күшіне енген сот шешімі негізінде тіркелуі (қайта тіркелуі) жарамсыз деп танылған заңды тұлғадан және (немесе) дара кәсіпкерден тауарларды, жұмыстарды, көрсетілетін қызметтерді іс жүзінде алғанын дәлелдеуге құқылы.

Талап қоюдың ескіру мерзімі өткенге дейін жіберілген және табыс етілген, камералдық бақылау нәтижелері бойынша салық органдары анықтаған бұзушылықтарды жою туралы хабарлама орындалғанға дейін талап қою мерзімі ұзартылады (Салық кодексінің 48 бабы 9 тармағы 5 тармақшасы).

Камералдық бақылау нәтижелері бойынша салық органдары анықтаған бұзушылықтарды жою туралы хабарламаны белгіленген мерзімде орындамау Салық Кодекстің 118-бабына сәйкес салық төлеушінің банктік шоттары бойынша шығыс операцияларын тоқтата тұруға алып келеді.

Мемлекеттік кіріс органдары мен олардың лауазымды тұлғаларының заңды талаптарын орындамаған жағдайда «Әкімшілік құқық бұзушылық туралы» ҚР Кодексінің 288 бабына сәйкес әкімшілік жауапқа тартылады.

ШҚО бойынша МКК

камералдық мониторинг басқармасының

бас маманы

Байжуманова А.Р.